固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好

:固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好

:固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好

核心概念: 固定资产模块与总账模块的对账,是指将固定资产子账中所有资产卡片上的原值、累计折旧、净值的汇总数据,与总账(总分类账) 中对应的会计科目(如“固定资产”、“累计折旧”等)的余额进行核对,确保两者完全一致。

重要性:

保证账账相符: 这是会计基础规范的基本要求,确保明细账与总账数据一致,保证财务报表的准确性。

发现错误和差异: 固定资产业务复杂(如新增、折旧、清理、变动等),任何一方的疏漏(如制单失败、凭证被误删、折旧计算错误)都可能导致差异。对账是发现这些问题的关键环节。

为结账提供依据: 在月末或年末结账前,完成固定资产与总账的对账是必须的步骤,确保当期核算正确无误。

对账的本质是 “明细汇总 vs 总账余额”。

对账的核心科目:

固定资产 科目

累计折旧 科目

(有时也包括 固定资产减值准备 科目)

对账的逻辑关系:

固定资产原值对账:

固定资产模块: 将所有资产卡片上的 “原值” 字段进行加总。

总账模块: 查看 “固定资产” 科目的期末余额。

核对目标: ∑(资产卡片原值) = “固定资产”科目余额

累计折旧对账:

固定资产模块: 将所有资产卡片上的 “累计折旧” 字段进行加总。

总账模块: 查看 “累计折旧” 科目的期末余额。

核对目标: ∑(资产卡片累计折旧) = “累计折旧”科目余额

净值对账(结果校验):

理论上,∑(资产卡片原值) - ∑(资产卡片累计折旧) = “固定资产”科目余额 - “累计折旧”科目余额。

净值是前两项对账正确后的自然结果,通常不作为独立的对账项。

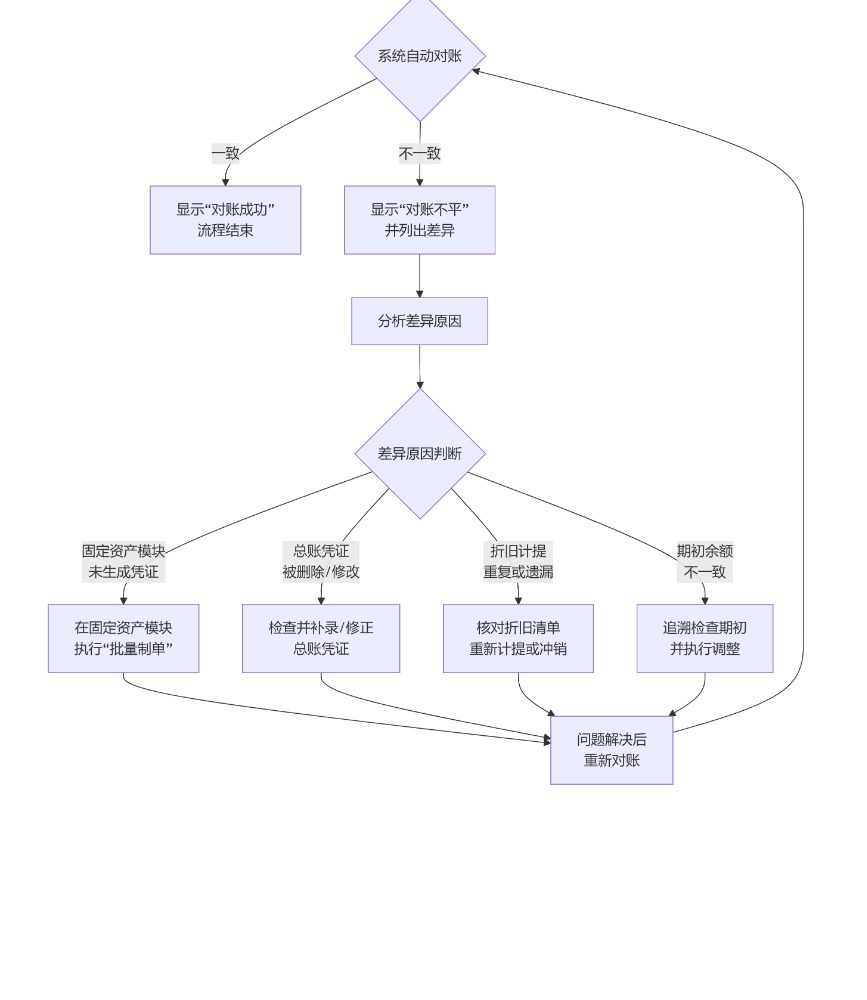

现代ERP系统(如用友、金蝶、SAP等)通常都提供了自动对账功能,但理解其手动流程至关重要。

准备与触发:

确定对账的会计期间(如:2024年5月)。

确保当月所有固定资产相关业务已处理完毕(新增、减少、变动等)。

在固定资产模块完成当月的 “计提折旧” 操作。这是关键前提!

登录ERP系统,找到“固定资产与总账对账”功能。

执行对账:

系统自动执行上述对账逻辑,分别计算固定资产模块的原值、累计折旧汇总数,并与总账科目余额进行比较。

结果判断:

对账成功: 系统显示“对账平衡”,表示两个模块数据一致。财务人员可以进入下一步结账工作。

对账不平: 系统会显示具体的差异金额,这是最常见需要排查的情况。

差异分析与处理(核心难点):

根据流程图,差异原因主要集中在以下几个方面:

固定资产模块业务未生成总账凭证:

场景: 在固定资产模块做了资产新增或减少,但忘了点击“批量制单”或“生成凭证”,导致业务只在固定资产模块有记录,总账没有对应的会计分录。

处理: 进入固定资产模块的“批量制单”功能,找到未制单的业务记录,补充生成凭证。

总账中存在直接记账的凭证:

场景: 会计人员没有通过固定资产模块,而是直接在总账中手工填写了与固定资产或累计折旧相关的凭证(如:借:管理费用-折旧费 贷:累计折旧)。这会导致总账有数据,但固定资产模块没有记录。

处理: 这是不规范操作。应禁止直接在总账处理固定资产业务。如果发生,需要冲销该手工凭证,然后通过固定资产模块重新进行业务处理(如计提折旧)并生成凭证。

折旧计提问题:

场景: 本月重复计提了折旧,或者忘记计提折旧,或者计提后又修改了资产卡片导致折旧计算不准。

处理: 检查“折旧计提清单”,确认折旧金额是否正确。如果重复计提,需要冲回;如果忘记计提,需补提。

期初余额不一致:

场景: 在系统初始化时,固定资产模块录入的期初原值和累计折旧总额,与总账科目“固定资产”和“累计折旧”的期初余额就不一致。

处理: 这是历史问题,需要追溯到初始化期间进行调整,确保起点一致。

重新对账:

在完成上述任何一项调整后,都需要重新执行对账操作,直到系统显示“对账平衡”为止。

公司背景: ABC公司,使用用友ERP软件。当前期间:2024年5月。

5月份固定资产业务:

5月10日,购入一台笔记本电脑,价格8000元,在固定资产模块新增卡片。

5月31日,在固定资产模块执行“计提折旧”功能,系统计算出本月所有资产的折旧总额为5000元。

正确的流程与对账结果:

固定资产模块操作与数据:

完成资产新增和折旧计提。

固定资产模块汇总数据(截至5月31日):

原值总额:∑(原值) = 1,000,000 (期初) + 8,000 (新增) = 1,008,000 元

累计折旧总额:∑(累计折旧) = 200,000 (期初) + 5,000 (本月计提) = 205,000 元

生成凭证:

在“批量制单”中,为新增资产生成凭证:

借:固定资产 8,000 贷:银行存款 8,000

在“批量制单”中,为折旧计提生成凭证:

借:管理费用-折旧费 5,000 贷:累计折旧 5,000

总账模块数据:

“固定资产”科目余额:1,008,000 元

“累计折旧”科目余额:205,000 元

执行对账:

系统比较:

原值:1,008,000 = 1,008,000 ✅

累计折旧:205,000 = 205,000 ✅

结果:对账成功。

一个典型的差异场景:

假设会计人员在计提折旧后,忘记了在“批量制单”中生成折旧凭证。

此时对账情况如下:

固定资产模块汇总数据:

原值总额:1,008,000 元 ✅ (与总账一致,因为新增资产的凭证已做)

累计折旧总额:205,000 元

总账模块数据:

“固定资产”科目余额:1,008,000 元 ✅

“累计折旧”科目余额:200,000 元 (缺少本月计提的5000元)

执行对账:

系统报告:“累计折旧”对账不平,差异 5,000 元。

排查与处理:

会计人员查看对账报告,发现是累计折旧有差异。

检查固定资产模块的“折旧分配表”,确认本月应提折旧5000元。

再去“批量制单”中检查,发现有一条“折旧计提”的记录状态是“未制单”。

选中该记录,生成凭证 借:管理费用-折旧费 5,000 贷:累计折旧 5,000。

凭证传递到总账后,总账“累计折旧”科目余额变为205,000元。

重新对账,结果平衡。

固定资产与总账对账是一个系统性的校验过程,它强制要求业务(固定资产管理)与财务(总账核算)保持同步。理解和掌握对账的原理、流程和差异分析方法,是财务人员确保资产数据准确、顺利关账的必备技能。在ERP环境下,充分利用系统的自动对账功能,可以极大提高效率和准确性。